Internetbankieren: het gemak en de risico’s

Een handige, snelle en moderne financiële oplossing, dat online bankieren. Maar soms nog lastig te gebruiken en behoorlijk vatbaar voor fraude. In dit artikel vertellen we daarom meer over de geschiedenis, de mogelijkheden én de risico’s van internetbankieren. Ook delen we handige tips zodat je veilig kunt internet bankieren.

Inhoudsopgave

Wat is internetbankieren?

Internetbankieren is het doen van bankzaken via internet en internetapplicaties. Dit maakt het voor klanten van een bank mogelijk zelf bankzaken te regelen, zoals:

- Het banksaldo inzien;

- Rekeningen betalen;

- Geld overmaken naar andere bankrekeningen;

- Spaarrekeningen, hypotheken en leningen beheren;

- Bankafschriften bekijken.

De voordelen van internetbankieren

Internetbankieren brengt, in vergelijking met offline bankieren, een hoop voordelen met zich mee. Om er maar een paar te benoemen:

- Het is een stuk sneller, want je hoeft niet eerst op je beurt te wachten.

- Online bankieren kan overal en altijd.

- Je kunt heel eenvoudig meerdere rekeningen tegelijk beheren.

- Je kunt oude én toekomstige transacties direct inzien en deze zelfs exporteren naar diverse boekhoudprogramma’s.

Internetbankieren activeren

Alle banken in Nederland gebruiken een vorm van internetbankieren, wat het heel eenvoudig maakt dit voor jezelf te activeren. Het enige wat je nodig hebt is een werkende internetconnectie en een bankrekening. Ga naar de website van je bank en volg daar het registratieproces. Vaak volgen enkele stappen om de veiligheid te waarborgen. Voor je het weet kun je aan de slag met je online bankzaken.

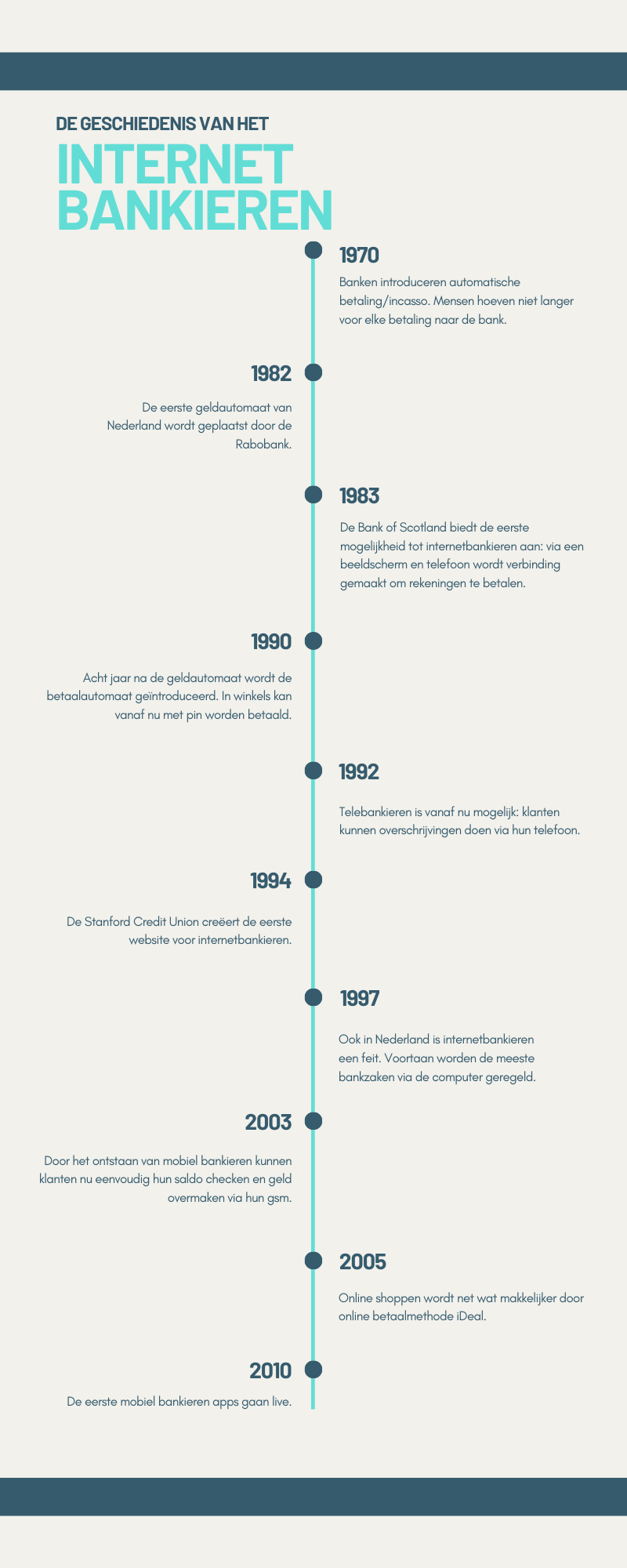

Hoe is internetbankieren ontstaan?

Je hele financiële wereld in de palm van je hand. Het is nu zo vanzelfsprekend, maar tot de jaren zestig van de vorige eeuw ontvingen Nederlanders hun salaris contant. Bankrekeningen bestonden toen immers nog niet. Vanaf dat moment volgden de ontwikkelingen elkaar snel op:

Mobiel bankieren

Online bankieren via een app is dus mogelijk sinds 2010. Ook dit is heel eenvoudig: download de app van je bank, maak een account aan en volg de stappen. Hoewel deze apps steeds meer mogelijkheden bieden, zijn er nog steeds verschillen tussen mobiel en internetbankieren:

- Inloggen en betalen via mobiel bankieren gaat vaak met één stap, namelijk door middel van een pincode, vingerafdruk en/of gezichtsherkenning. Via internetbankieren maken de meeste banken gebruik van tweestapsverificatie: je ingevulde gegevens dien je via een bankpaslezer, sms of app te bevestigen.

- Bij de meeste banken zijn diverse incassomaatregelen enkel mogelijk via internetbankieren.

- Wil je geld overboeken in vreemde valuta? Ook daar moet je bij veel banken even je computer voor opstarten.

- Het downloaden van bankafschriften is enkel mogelijk in de mobiele apps van ABN Amro, Bunq en Rabobank. Bij andere banken kan dit enkel via internetbankieren.

Online bankieren tijdens de coronapandemie

Ontwikkelingen stoppen nooit, ook niet op het gebied van online bankieren. Soms worden deze door externe factoren beïnvloed. Een goed voorbeeld hiervan is de coronacrisis. Mastercard publiceerde onder de naam ‘The global state of pay’ een onderzoek over de invloed van de coronapandemie op online bankieren. Hieruit bleek onder andere het volgende:

- Sinds de coronapandemie gebruikt 53% van de respondenten wereldwijd hun mobiel bankieren app vaker dan ervoor.

- Het merendeel van de respondenten (87%) die voor de pandemie nog nooit een mobiel bankieren app hadden gebruikt, gaven aan deze na de pandemie te blijven gebruiken.

- Technologie helpt mensen met het beheren van hun financiën. Zo vond 82% van de respondenten dat het gebruiken van een mobiel bankieren app ervoor zorgt dat alle rekeningen worden betaald.

Ook interessant: Vier op de tien Nederlanders sparen voor na de coronacrisis (onderzoek)

De nieuwste tips en trends

Internetbankieren bestaat al een tijd, maar de ontwikkelingen blijven elkaar opvolgen. Maak jij al gebruik van de nieuwste trends?

Online financieel inzicht

Je uitgaven en inkomsten beheren was nog nooit zo makkelijk. Er bestaan veel apps en (online) software om dit bij te houden, maar tegenwoordig bieden veel Nederlandse banken dit ook zelf aan. Via de app van de Rabobank kun je bijvoorbeeld inzien hoeveel geld je iedere maand uitgeeft aan boodschappen en welke abonnementen je betaalt.

Al je bankrekeningen in één app

Het is goed mogelijk dat je bankrekeningen hebt bij verschillende banken. Steeds meer banken bieden daarom de mogelijkheid om al je rekeningen toe te voegen aan één mobiel bankieren app. Zo hoef je niet langer drie verschillende apps te gebruiken om inzicht te krijgen in je bankzaken.

Doelsparen

Via internetbankieren krijg je ook inzicht in je spaarrekening en kun je zelfs periodiek een vast bedrag sparen. Maar daar blijft het niet bij. Via internet- en mobiel bankieren kun je namelijk ook diverse potjes maken voor jouw spaardoelen. Bijvoorbeeld voor vakantie, een nieuwe auto en onvoorziene zaken.

Open banking

Transparantie wordt steeds belangrijker. Bedrijven laten zien wat achter de schermen gebeurt en als consument weet je steeds beter waar je inkopen vandaan komen. Ook transparant bankieren neemt toe. Zo heeft de Europese Unie bepaald dat banken verplicht zijn tot open banking. Dit houdt in dat je derde partijen toegang kunt geven tot je bankrekening. Hierdoor kun je bijvoorbeeld via social media betalen, je persoonlijke financiën automatisch verbeteren en via apps verschillende bankrekeningen beheren. Uiteraard bepaal je zelf of en met wie je je gegevens wil delen. En een belangrijk punt blijft: deel alleen je gegevens met instanties die je kent en vertrouwt.

Risico’s van online bankieren

Hoewel al deze ontwikkelingen heel mooi zijn, doen zich ook minder goede ontwikkelingen voor op het gebied van online bankieren. Zeker tijdens de coronapandemie nam (online) financiële fraude sterk toe. Uit het onderzoek van Mastercard bleek dat 37% van de respondenten meer frauduleuze e-mails ontvangen dan voor de pandemie. Driekwart is bang om slachtoffer te worden en 16% van alle respondenten werd in het afgelopen jaar slachtoffer van financiële fraude. Tijd dus om aan de online veiligheid te werken.

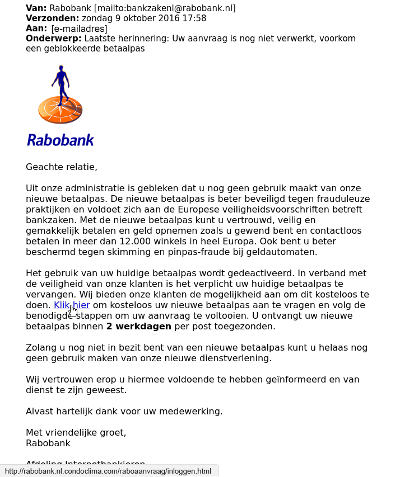

Hoe bescherm je jezelf tegen fraude? Hiervoor is het handig eerst te weten welke soorten financiële cybercriminaliteit bestaan. De meest voorkomende in Nederland zijn phishing, spoofing en whatsapp-fraude.

Phishing

Het doen van bankzaken gaat allemaal online, waaronder het contact met je bank. Hier maken criminelen dankbaar gebruik van. Via e-mail, sms of social media doen ze zich voor als bankmedewerkers. Vervolgens wordt gevraagd om persoonlijke gegevens zoals je wachtwoord, pincode of bankpas op te sturen. Of ze sturen je een link die, zodra je erop klikt, kwaadaardige software op je computer of telefoon installeert. Via beide manieren proberen ze toegang te krijgen tot jouw bankrekening.

Spoofing

Niet alleen op papier kunnen cybercriminelen zich voordoen als je bank. Ook telefonisch wordt dit vaak geprobeerd. Dit heet spoofing: oplichters gebruiken het telefoonnummer van een bank zodat het lijkt alsof je hierdoor gebeld wordt. Vervolgens beweren ze dat je bankrekening niet langer veilig is. Op deze manier wordt geprobeerd persoonlijke gegevens van je te ontvangen, je geld te laten overboeken naar een andere rekening of zelfs toegang tot je computer te krijgen

Whatsapp-fraude

Deze vorm van fraude wordt ook wel hulpvraagoplichting genoemd. Via Whatsapp word je gecontacteerd door een zogenaamd goede bekende die vraagt om geld. Dit wordt heel slim aangepakt. Vaak is de bekende een tijdlang in de gaten gehouden, zodat geschreven kan worden in dezelfde stijl als deze persoon normaal doet. In 2020 heeft 15,2% van de Nederlandse volwassenen een poging tot Whatsapp-fraude meegemaakt. Van deze Nederlanders maakte 5% daadwerkelijk geld over.

Whatsapp-fraude kan lastig te herkennen zijn. Word je door iemand gecontacteerd en twijfel je of het klopt? Let dan op het volgende:

- Laat je niet overtuigen door een tekstbericht, maar zorg ervoor dat je de persoon eerst ziet én spreekt. Dit kan bijvoorbeeld al door te videobellen via Whatsapp.

- Fraudeurs gaan snel en slim te werk. Laat je dus niet afschepen met smoesjes en laat je vooral niet opjagen. Het gaat immers om jouw geld.

- Klik nooit zonder na te denken op een betaallink. Controleer altijd de link, het te betalen bedrag en de ontvanger.

Veilig internetbankieren doe je zo: 7 tips

Bij de meeste Nederlandse banken is internetbankieren heel goed beveiligd. Er wordt gezorgd voor een veilige verbinding, maatregelen genomen tegen fraude en software ingezet om virussen tegen te gaan. Maar ook jij kunt acties ondernemen om veilig te internetbankieren.

Zorg voor een veilige verbinding

Gebruik alleen je eigen computer en netwerk voor online bankieren. Is je wifi openbaar of wordt het apparaat door meer mensen gebruikt, dan zijn je privégegevens namelijk eenvoudig toegankelijk voor ongenode gasten. Je eigen computer en netwerken zijn een stuk beter beveiligd. Moet je echt internetbankieren in een openbare omgeving? Overweeg dan om een VPN te installeren. Dit zorgt namelijk voor een privénetwerk waar jij alleen toegang tot hebt. Een VPN kun je heel eenvoudig op zowel je computer als je mobiele apparaten activeren.

Weet zeker dat je de goede website hebt

Klik nooit zomaar op een link als je niet zeker weet waar deze naartoe leidt. Het veiligste is om de link naar de website van je bank gewoon zelf in je internetbrowser te typen. Dan weet je zeker dat je op de juiste pagina terechtkomt. Een extra check kun je doen door na te gaan of de website een beveiligde https-verbinding heeft. Dit kun je zien aan het slotje naast de adresbalk. Zo weet je helemaal zeker dat je op de juiste, goed beveiligde website bent.

Houd je gegevens privé

Deel nooit je bankgegevens (zoals wachtwoorden, pasnummers en pincodes) met iemand anders. De bank zal je hier nooit om vragen. Met verschillende, sterke wachtwoorden zijn je gegevens het beste beveiligd. Enkele tips:

- Verander regelmatig je wachtwoord.

- Gebruik geen persoonlijke informatie zoals je geboortedatum.

- Vermijd ook het gebruik van makkelijke wachtwoorden. In de top 10 van meest gebruikte wachtwoorden staan onder andere ‘1234’, ‘qwerty’ en zelfs ‘wachtwoord’. Doe dit dus niet.

- Gebruik lange wachtwoorden met verschillende symbolen, hoofdletters, kleine letters en cijfers.

- Gebruik verschillende wachtwoorden voor verschillende websites.

- Gebruik waar mogelijk tweestapsverificatie: naast het invullen van je wachtwoord moet je het inloggen nog eens bevestigen via een app of een code die je via e-mail of sms ontvangt.

Veel VPN-diensten bieden ook een wachtwoord manager aan. Hiermee kun je in een beveiligde omgeving heel eenvoudig wachtwoorden opslaan, terugvinden en (laten) aanmaken. Zo ben je verzekerd van ingewikkelde, unieke wachtwoorden die je niet allemaal zelf hoeft te onthouden.

Ga altijd uit van je eigen intuïtie

Twijfel je of iets klopt? Geef toe aan dit gevoel en vraag het na bij je bank. Internetcriminelen worden steeds slimmer en verzinnen telkens nieuwe manieren om toegang te krijgen tot je financiën. Wees daarom altijd voorzichtig met het klikken op links en het delen van je gegevens. Nog een paar dingen waar je op kunt letten:

- De bank zal nooit privégegevens vragen zoals je wachtwoord en pincode.

- Ontvang je een e-mail, let dan op het e-mailadres. Wordt de mail gestuurd vanuit een e-mailadres dat bekend bij je is en door je bank wordt gebruikt?

- Staat er in het mailtje een link of knop? Houd de muis er dan boven (zonder te klikken!) en de link verschijnt in beeld. Zo check je eenvoudig of de knop betrouwbaar is.

- Ben je bezig met een transactie en is het proces anders dan verwacht, breek direct de transactie af en neem contact op met je bank.

- Als je een telefoontje krijgt van een onbekend nummer, hang dan direct op en Google het telefoonnummer.

Hou ook mobiel bankieren veilig

Mobiel bankieren kan overal. Dit kan heel handig zijn, maar er wordt ook snel over je schouder meegekeken. Die ene pincode van vier cijfers die je telkens moet invoeren is dan niet de meest sterke beveiliging. Kies daarom een lastig te raden pincode en deel deze met niemand. Dit geldt ook voor je mobiele apparaat. Kies hiervoor een andere beveiliging of pincode dan je mobiel bankieren app.

Over de apps gesproken: zorg ervoor dat je altijd de officiële en nieuwste app van je bank hebt. Gebruik je andere financiële apps om bijvoorbeeld je budget bij te houden? Doe dan eerst onderzoek om jezelf ervan te verzekeren dat ook deze betrouwbaar en goed beveiligd zijn.

Houd je computer up-to-date

Computers die niet van tijd tot tijd een update krijgen zijn vatbaarder voor virussen. Hierdoor kan een hacker eenvoudig toegang krijgen tot je persoonlijke informatie. Zorg ervoor dat je computer regelmatig automatisch geüpdatet wordt en installeer betrouwbare antivirusprogramma’s.

Controleer je bankzaken regelmatig

Mocht er toch iets misgaan, dan wil je dit natuurlijk zo snel mogelijk ontdekken zodat je meteen actie kunt ondernemen. Dit kan alleen als je regelmatig je bankzaken checkt. Kijk je saldo na en controleer welke transacties de laatste tijd zijn gedaan. Herken je deze allemaal?

Een handige manier om regelmatig je financiën te controleren, is om meldingen van je bank te ontvangen. Dit kan vaak via e-mail, sms of via de app van je bank. Je kunt zelf aangeven welke meldingen je graag ontvangt: gemaakte transacties, inlogpogingen in je account, wijzigingen van het wachtwoord en meer.

Wat als toch iets mis gaat?

Hoe veilig je ook te werk gaat, er kan altijd iets mis gaan. Merk je verdachte activiteit op of heb je per ongeluk op een link geklikt? Wijzig dan direct het wachtwoord van je account(s) en neem contact op met je bank. Heb je alleen al het vermoeden dat je een valse e-mail of sms hebt ontvangen, maak ook hier direct melding van bij je bank. De meeste banken hebben hier een speciaal e-mailadres of telefoonnummer voor. Zo help je de bank en andere klanten met het tegengaan van fraude!